I. “Información de interés”

¿Sigue siendo la información sobre coeficientes financieros clásicos: EPS “Earnings Per Share”, UAFIDA/Ventas y P/VL la principal fuente de análisis para la toma de decisiones de inversión? La respuesta es “no”; definitivamente, sí es información consultada e importante, pero no decisiva dentro de la tesis de inversión de los financieros en la actualidad.

Recientemente, PwC “Price Waterhouse Coopers” condujo su PwC’s Investor Survey (*), enfocado a obtener los elementos más ponderados dentro del proceso de análisis de inversión. Según el estudio de la consultoría londinense, 70% de las instituciones encuestadas (**) consideraron al flujo de efectivo operativo como el principal factor de análisis, y del que esperaban una explicación robusta por parte de las emisoras. Los otros cinco principales factores, en orden de importancia, fueron:

El resultado de este estudio exhibe la necesidad imperante de coordinación entre las áreas generadoras de información (planeación y contraloría) con el área de comunicación y de Relaciones con Inversionistas (RI). Para el desempeño de una exitosa función, el IRO “Investor Relations Officer” deberá estar, cada vez más, familiarizado con las entrañas de los estados financieros, y en particular con los usos y fuentes integrantes del estado de flujos de efectivo.

Las áreas más representativas de una empresa para considerarse en el análisis de inversión, de acuerdo con PwC, en orden descendente de importancia, fueron:

- Administración de riesgos

- Planeación estratégica; y,

- Compensación y planes de sucesión ejecutiva (desarrollo interno de talento)

Claramente el “sexiness” de las áreas de ventas y del “front office” en general ha disminuido ante los ojos de los inversionistas; demostrando que las ventas no lo son todo en la tesis de inversión. A partir del 2008, surge un inversionista cauteloso; enfocado en la Administración, los procesos de “backoffice”, la calidad de los reportes financieros y en la administración de riesgos. Ante esta coyuntura, es clara la importancia de la función de RI para proporcionar información pertinente, y preparar reportes de resultados de máxima calidad con explicaciones a la altura de las expectativas del nuevo prototipo de inversionista.

(*) Ver: www.pwc.com.(**) En la encuesta: fondos gubernamentales de inversión representaron el 40%; administradores de portafolios, 17%; Aseguradoras, 6%; y, el resto fue integrado por diversos perfiles de inversionistas.

II. “Guidance”

El término “guidance” es un “must” en la comunicación con nuestros inversionistas que nos evoca de inmediato varios conceptos; siendo el primero de ellos los “pronósticos” de la Administración sobre ventas y utilidades. En México principalmente se ofrece el “guidance” sobre ventas y utilidades de manera cuantitativa y en base anual, dándose a conocer generalmente en la época de reporte de febrero. Rondan muchas dudas alrededor de la práctica del “guidance”, ¿es conveniente ofrecerlo? ¿Es estrictamente cuantitativo? ¿Tiene que enfocarse sólo en ventas y utilidades?

Definitivamente, no hay nada escrito en piedra respecto a la práctica del “guidance”; no podríamos responder a los cuestionamientos del párrafo anterior con un tajante “sí” o “no”. En el caso de México y en la mayor parte de Latam se ha adoptado una forma de “guidance” a la americana, es decir para la mayoría de nuestras empresas lo importante es dar un número pronóstico sobre ventas y utilidades, y hemos “climatizado” el periodo de pronóstico a una base anual, no obstante que en EE.UU. se ofrece mayormente en base trimestral.

A partir del 2008, ante el contexto de inestabilidad, muchas empresas norteamericanas tomaron diferentes medidas sobre la práctica de “guidance”. Algunas lo mantuvieron, otras decidieron hacer un “blend” de los típicos pronósticos sobre ventas y utilidades con ciertos KPIs “Key Performance Indicators”, y muchas otras simplemente lo erradicaron. Los sondeos nos dejan ver de manera clara los efectos del 2008 sobre la práctica de usar “guidance” en las empresas norteamericanas, de acuerdo con el “IR Magazine Global Practice Report 2012”* se halló que 36% de las empresas norteamericanas no ofrecen ningún “guidance”, mientras que asiáticos y europeos no ofrecen en sólo 29% y 31% de los casos, respectivamente.

Es importante mostrar los casos de aquéllos que dejaron atrás el “guidance”. Uno de los casos más representativos fue el de Unilever que en 2009 anunció que dejaría de proveer “guidance”, por lo que vio caer su acción en 6% después del anuncio, tomando también los daños en visibilidad debido a las respectivas pérdidas de coberturas de analistas.

El estilo europeo de comunicación de “guidance” no está tan difundido en México, pero sin duda es importante conocerlo para ampliar nuestra perspectiva. En el caso de las empresas europeas, el estilo de “guidance” gira más hacia lo cualitativo. De acuerdo con la UK IR Society**, sólo 10% de las empresas del FTSE 100 ofrecen un “guidance” cuantitativo, mientras 65% ofrecen un “guidance” cualitativo.

La coyuntura nos indica claramente que el “guidance” se puede flexibilizar, pudiéndose combinar los pronósticos sobre “soft” KPIs (por ejemplo reducción de costos) con los clásicos pronósticos de ventas y utilidades. El “timing” también se puede combinar, por ejemplo se pueden ofrecer pronósticos bianuales en ventas y utilidades con pronósticos trimestrales de KPIs. Al final de la jornada los inversionistas son como viajeros de crucero, y quieren saber a qué puertos van a llegar, por lo que es crucial mantenerlos informados de la manera más conveniente, manteniendo en todo momento la credibilidad del capitán del barco.

Respecto a tener “guidance” o no tenerlo, la respuesta es más clara, siempre es preferible tener un “guidance”, ya sea cuantitativo o cualitativo. Claro, habrá casos particulares como el de las empresas de “commodities” donde la predicción de precios se complica, en esos casos lo mejor es ser siempre claro con el inversionista respecto a la incertidumbre circundante, antes que dar pronósticos aventurados. El trabajo y la experiencia del IRO para conocer la naturaleza del negocio y crear un “mix” cualitativo-cuantitativo óptimo para proporcionar el “guidance” serán fundamentales en la percepción de las emisoras.

(*) Ver: www.irmagazine.com(**) Ver: www.irs.org.uk

III. Canales de divulgación

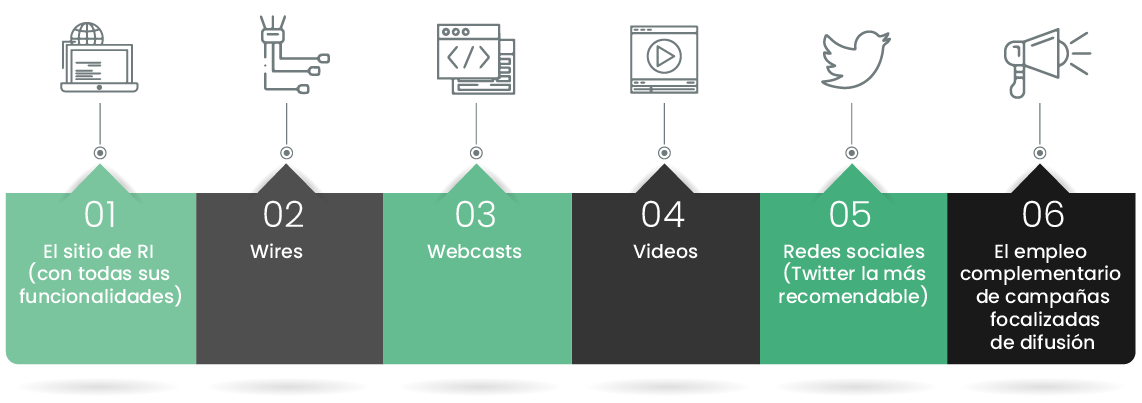

Sin duda en materia de Relaciones con Inversionistas (RI), el contenido es rey, pero de poco sirve que una emisora tenga el mejor contenido si éste no llega a su base y/o lista de prospección de inversionistas. En México los canales más empleados para la difusión de resultados son el sitio de RI, los servicios de wires y las teleconferencias de resultados, mismos que van acompañados de los respectivos filings ante la BMV y la SEC (según sea el caso). En este punto es importante cuestionarnos sobre la suficiencia, vigencia y superioridad tecnológica del uso de estos canales.

Definitivamente, el uso adecuado y combinado del sitio de RI, de wires y teleconferencias es suficiente y vigente para la divulgación de resultados, mas necesita ser complementado por los nuevos canales de difusión: videos, webcasts y redes sociales para estar a la vanguardia en tecnología y mejores prácticas. El uso de los wires en prácticas de RI se remonta a 1965, fecha en que PR Newswire crea el Investors Research Wire, mientras las teleconferencias se remontan a inicios de los 80s, con los servicios ofrecidos por First Call. En lo referente a sitios de RI, estos surgen en el 2000 con la implementación de la Reg. FD, por parte de la SEC.

La vigencia de los sitios de RI se mantiene, aunque para ello su tecnología se ha escalado a plataformas móviles e interactivas (descargas en múltiples formatos, adecuación a smartphones y tabletas, uso de alertas, RSS, etc.). Los wires también se han mantenido vigentes, a través de su adecuación al uso masivo del internet, mientras que en el caso de las teleconferencias no podemos decir lo mismo, ya que han sido sustituidas por los webcasts como mejor práctica; el uso del video streaming también se ha extendido a reportes anuales y comunicaciones del mando ejecutivo “C-Suite”, tal vez el ejemplo más destacado del uso de videos para comunicaciones corporativas sean los Vlogs empleados por Dell Computers.

Las redes sociales merecen una mención aparte al del uso de videos y webcasts, por los mitos y creencias que se han desarrollado a su alrededor, a partir de su inclusión en la Reg FD. El uso de redes sociales constituye un canal alterno a los medios más empleados (Filings, teleconferencias, sitios de RI y wires), y sólo bajo ciertas condiciones puede constituirse en el principal canal de divulgación; su uso debe ser bien comprendido para evitar caer en problemas regulatorios, como el de Netflix, en 2012, donde su CEO divulgó un mensaje desde su cuenta de Facebook (FB), causando el extrañamiento en las autoridades.

De acuerdo con el BMO*, 33% de los inversionistas retail acceden a redes sociales en búsqueda de información para invertir, mientras que el 57% accede a los medios tradicionales, TV, prensa, radio, etc. El 33% que accede a redes sociales, no concentra su uso en alguna red en particular, siendo FB y twitter los más representativos, con un 9% y 4%, respectivamente. En el caso de los inversionistas institucionales, muchos de ellos no tienen acceso en sus PCs de oficina a las redes, siendo Twitter su fuente más accesible, a través del “Twitter Feed” de Bloomberg.

Empresas como Cemex han empleado campañas focalizadas como complemento a sus canales convencionales de divulgación. Cemex focalizó sus campañas de difusión en medios de EE.UU. y Gran Bretaña, teniendo entre ellos al Wall Street Journal, the New York Times y the Financial Times.

(*) Encuesta conducida a 1,020 inversionistas, para mayor información acceder a www.bmo.com.

(*) Encuesta conducida a 1,020 inversionistas, para mayor información acceder a www.bmo.com.IV. Estrategia de negocio

Sin duda la mayoría de los IROs están conscientes de la importancia que tiene la estrategia de negocio en el mensaje público de las empresas, sin embargo su definición no es fácil y su explicación requiere profundidad para ser sólida y consistente ¿Qué elementos debe incluir la definición de la estrategia? ¿Cómo evitar perderse entre explicaciones ongoing de la operación y el mensaje sobre el núcleo de la estrategia?

La explicación de la estrategia de negocio no es cuestión sencilla y la construcción de modelos a su alrededor ha llevado muchos años de trabajo a los estudiosos de las ciencias económicas y administrativas. Sin duda, uno de los modelos más recomendables en los que se puede apoyar un IRO para la explicación de la estrategia es el modelo de las cinco fuerzas de Porter* que sitúa la operación de un negocio en medio de cinco fuerzas que confluyen:

- F1: poder de negociación de clientes;

- F2: poder de negociación de proveedores;

- F3: amenaza de nuevos entrantes;

- F4: amenaza de productos/servicios sustitutos; y,

- F5: rivalidad entre competidores.

La conjunción de estos factores define la ventaja competitiva de las empresas, i.e. aquella fortaleza que las hace únicas y que constituye la fuente de generación de valor que permitirá que sigan operando por los siguientes cinco, diez o treinta años. Porter identifica, de igual manera, a los factores que pueden determinar la permanencia de la ventaja competitiva:

Hacemos mención del modelo de Porter como un buen marco de referencia, no como un recetario; lo importante es resaltar la necesidad del IRO por tener un modelo concreto, lógico, funcional y reconocido que le permita explicar la estrategia de negocios.

Es importante que la definición de estrategia sea consistente entre todos los miembros del senior management, y que su explicación no sea acomodaticia a los resultados de corto plazo; pues, éstos deben explicarse en base a la ejecución de la estrategia y no al revés.

La consistencia del mensaje para no caer en mensajes paliativos de corto plazo constituye un reto robusto, y no particular al mercado mexicano; en Reino Unido, buscando la obtención de mensajes estratégicos sólidos en el mercado, académicos de la London School of Economics condujeron una serie de estudios enfocados a mostrar los beneficios de la estructuración de mensajes estratégicos funcionales a un horizonte de largo plazo contra mensajes estratégicos fluctuantes de corto plazo**.

La ejecución de sondeos constituye la herramienta principal del IRO para identificar el entendimiento de la estrategia de inversión por parte del mercado, de ahí la importancia de conducir perception studies y el aventurarse en una agenda de PR (NDRs, summits, etc.) o conducir programas de targeting sin una previa retroalimentación sobre el mensaje estratégico puede tener más efectos adversos que positivos en la valuación de las empresas.

La necesidad de entregar un sólido mensaje, evidencia las capacidades de análisis y síntesis que debe poseer el IRO para alcanzar una exitosa comunicación; muestra clara de la complejidad y la importancia de su función.

(*) Ver: “Five Competitive Forces That Shape Strategy”, Harvard Business Review, 1979, Michael Porter(**) Estudios dirigidos por el Profesor de Economía de la London Business School, John Kay.